in questo articolo andremo ad analizzare tre azioni che a nostro modo di vedere potranno essere una buona occasione di investimento con ottica di lungo termine.

Abbiamo scelto una società growth statunitense, una società large cap statunitense, che però ha dei tassi di crescita molto buoni, e infine una società cinese che potrebbe essere definita value anche se sempre in un settore tecnologico.

Partiamo con la large cap statunitense: Pinterest

Pinterest attualmente capitalizza circa 43 miliardi di dollari e quindi è una società ormai grande, non più definibile small cap, ma che comunque ha dei tassi di crescita previsti molto forti.

Per prima cosa analizziamo quella che è la serie storica dei prezzi di Pinterest.

è un titolo che si è quotato ad aprile 2019 e possiamo notare come dopo un inizio fino al pre Covid che ha lateralizzato, con il Covid è sceso molto durante i mesi di marzo e aprile 2020.

Poi ha avuto una impennata molto pronunciata, che l’ha portato da un minimo-massimo quasi a fare un X9, e adesso ha corretto ed è all’incirca ad un 23% dei massimi.

Quindi tutte le società growth o molte di esse adesso stanno avendo appunto una difficoltà (dopo che hanno corso tanto c’è un attimo di rotazione settoriale) e quindi iniziano a diventare sempre più interessanti alcune realtà che erano salite tanto adesso stanno correggendo e quindi il prezzo si fa sempre più interessante.

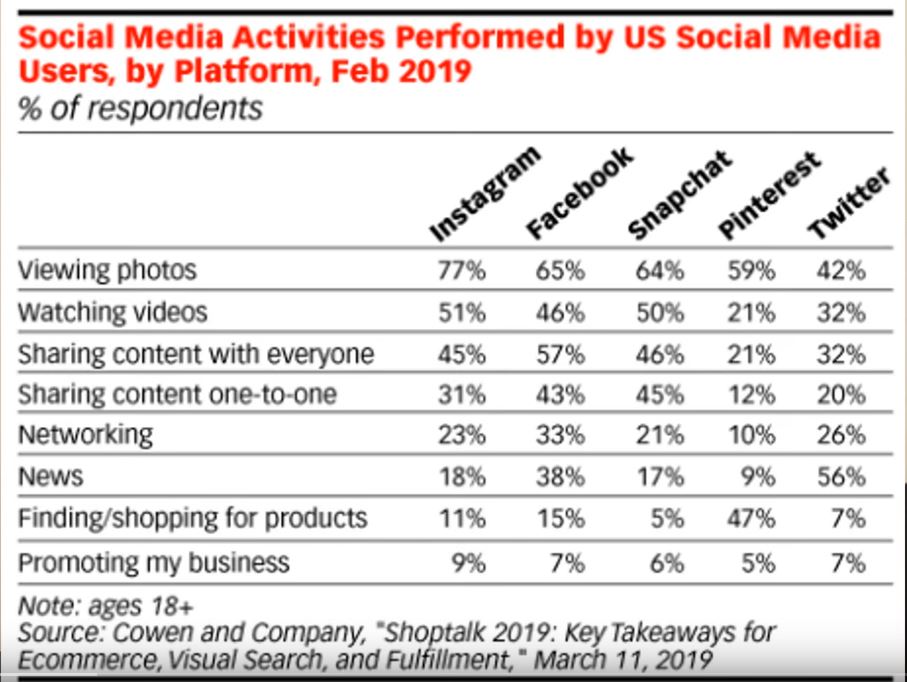

in questa slide possiamo vedere quello per qui viene usato pinterest secondo i suoi utenti, ma alla fine pinterest è un social media quindi un competitor di Facebook, di Instagram, di Twitter, e di tutte queste realtà, però si può vedere come il 47% degli utenti di Pinterest lo usa sostanzialmente per cercare prodotti da acquistae.

In questo, Pinterest è il social che ha la maggiore percentuale, più del triplo di Facebook che è la seconda su questo campo.

Quindi è un social molto specializzato in oggetti particolari, in idee che possano indirizzare gli utenti per comprare qualcosa.

Su questo settore, Pinterest riesce ad avere molto riscontro, e conseguentemente è semplice per Pinterest andare a monetizzare, spingendo gli utenti all’acquisto, proprio perché appunto è interessata a comprare, vede appunto diversi prodotti, e dopo potrebbe andare ad acquistare direttamente dai siti online connessi a Pinterest.

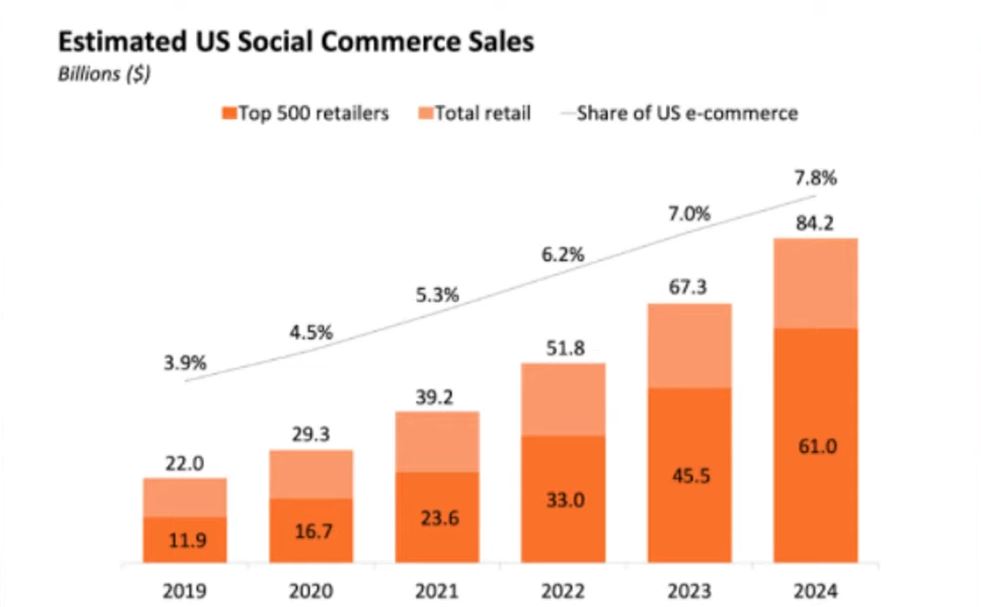

Il settore dei social media commerce è un mercato in forte crescita.

Possiamo vedere, per quanto riguarda gli Stati Uniti, come nel 2021 dovrebbe valere all’incirca il 5,3% dei retail, quindi delle vendite al dettaglio, e questa percentuale dovrebbe aumentare fortemente al 7,8% nel 2024.

Quindi il margine di crescita è molto elevato, con un mercato che dovrebbe passare dai 39 miliardi del 2021 agli 84 miliardi del 2024.

Ciò significa che lo spazio di crescita è molto in business, quindi in forte sviluppo, e Pinterest su questo business sembra essere quella posizionata meglio, quella che gli utenti utilizzano proprio per questo scopo, e questo sicuramente è un grosso punto di vantaggio.

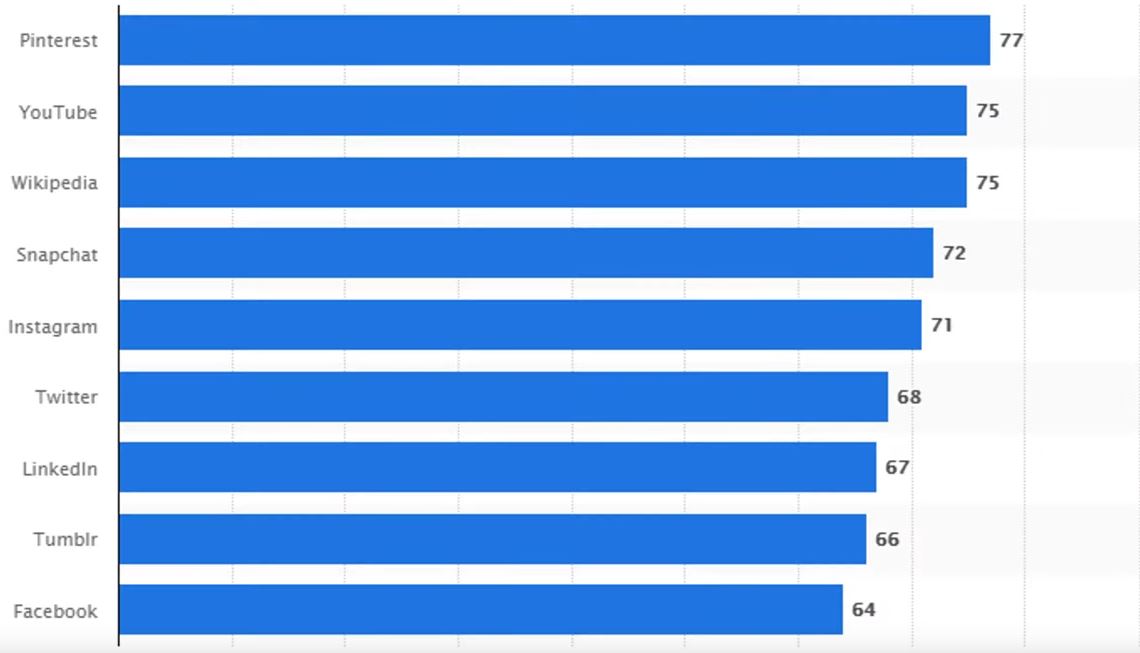

Possiamo vedere poi, per quanto riguarda la soddisfazione degli utenti, che Pinterest secondo questo indice risulta essere il social che riscontra più positività da parte degli utenti che lo utilizzano, sopra quindi a tutti i vari Youtube piuttosto che Instagram, Facebook, e anche questo è un ottimo punto a favore.

Un altro dato poi sempre a favore di tutti i social media, in particolare di Pinterest che stiamo analizzando è che i minuti al giorno che le persone passano sui social media sono in costante aumento.

Nel 2012 rappresentava 90 minuti in una giornata, nel 2020 145 minuti.

Questo stà ad indicare che le persone tendono a stare sempre di più incollate allo Smartphone sui social media, e chiaramente, più tempo stanno, più possono essere invogliate a comprare dei prodotti pubblicizzati all’interno dei social.

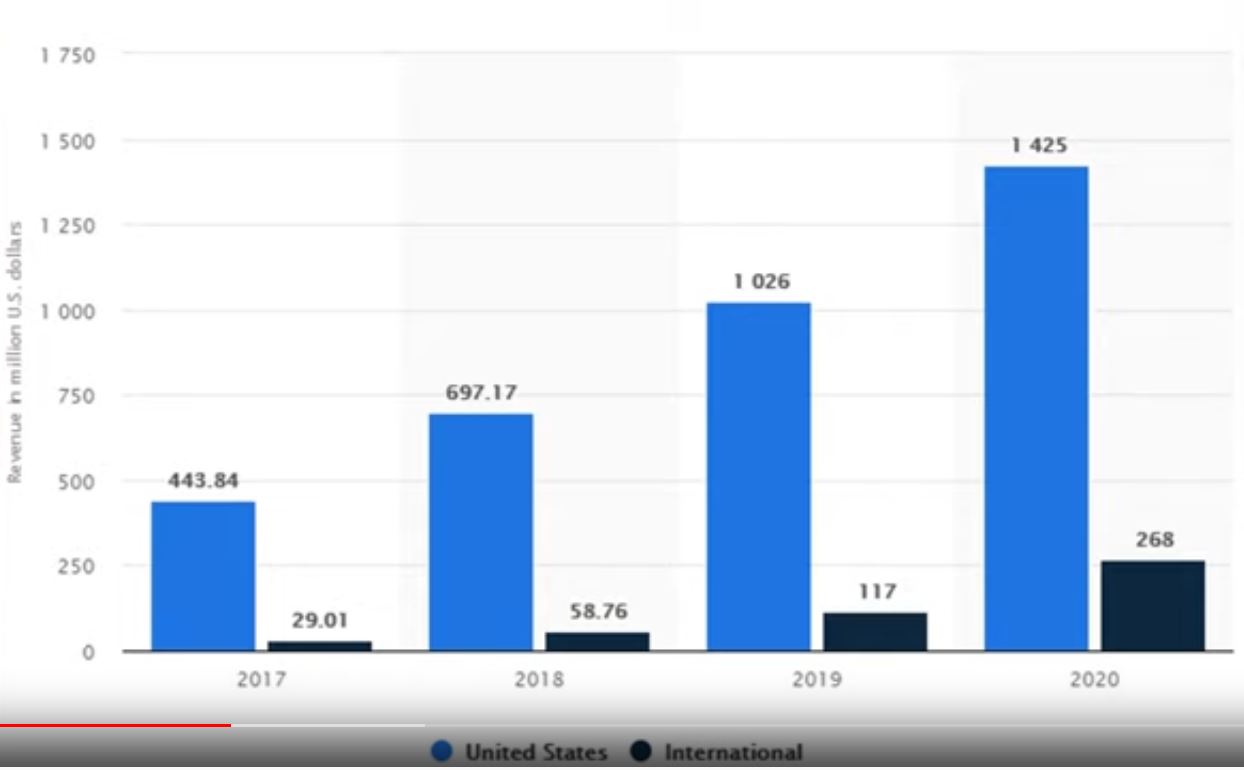

Andiamo adesso a vedere quelli che sono i ricavi e la storia reddituale di Pinterest:

Possiamo leggere sulla colonna azzura i ricavi negli Stati Uniti, mentre sulla blu i ricavi globali, quindi al di fuori degli USA.

Possiamo notare che Pinterest è un’azienda in forte crescita negli Stati Uniti, che è passata da 443 milioni di fatturato nel 2017 a 1,4 Miliardi nel 2020, quindi ha quasi triplicato i ricavi in tre anni mentre nel mercato globale da 29 milioni è passata a 268 milioni di fatturato, quindi ha decuplicato il fatturato.

Sul mercato globale partiva da livelli molto bassi e l’obiettivo del management è sviluppare il mercato globale per andare a far accrescere sempre di più la società.

Possiamo vedere poi quelle che sono le prospettive di price earning e di earning for share.

Pinterest ha previsto dei tassi di crescita molto elevati per i prossimi esercizi.

A livello di fatturato nel 2021 dovrebbe raggiungere i 2,5 miliardi di dollari, con una crescita del 48%, e dovrebbe avere comunque delle crescite sostenute anche per il 2022 e 2023, oltre il 30% per anno, che dovrebbero portare poi il price earning nel 2023 a scendere a 33,79 che comunque poi con i tassi di crescita che sembrano esserci a livello di earning for share, quindi di utile e anche di fatturato, non sembrano dei dati molto gonfiati, ma delle valutazioni che possono starci.

Chiaramente se l’azienda continuerà a crescere e a far bene, anche il prezzo potrà agire di conseguenza.

Possiamo prevedere quella che è la situazione patrimoniale di Pinterest e possiamo notare come la cassa è già buona, nel 2020 era pari a 1,76 miliardi di di dollari, nel 2023 dovrebbe andare a raggiungere il valore di 3,7 miliardi , quindi un ottimo risultato.

La società ha buone possibilità di sfruttare questa liquidità o per fare maggiori investimenti o per fare delle acquisizioni oppure per fare dei payback, ma sicuramente dal punto di vista finanziario è un’ottima notizia per gli investitori, in quanto non possono esserci delle preoccupazioni per quanto riguarda la stabilità finanziaria oppure riuscire a rimborsare i debiti.

La seconda società che analizzeremo, è una società cinese che ha sempre a che fare con il mondo della tecnologia: NetEase.

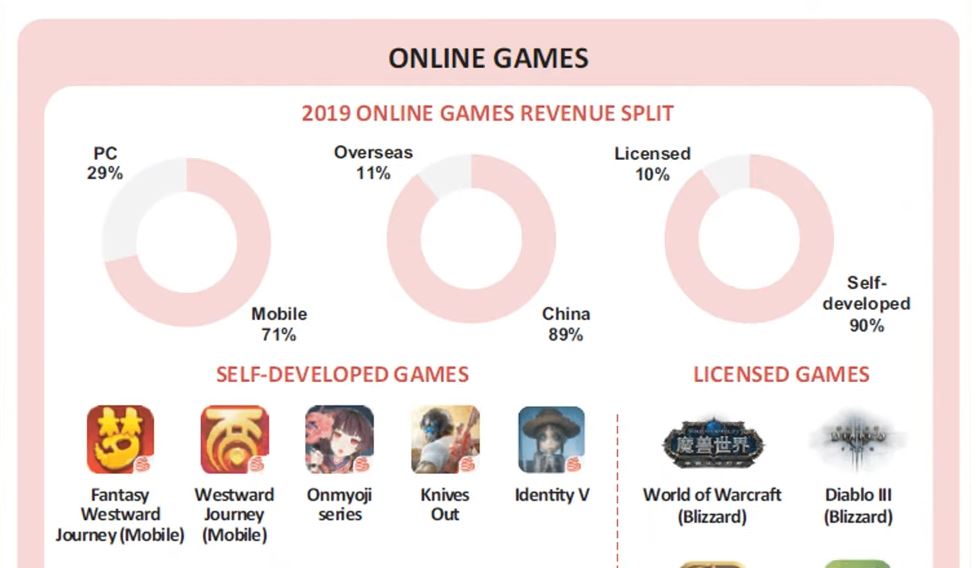

in questa slide possiamo vedere in cosa è esposta NetEase ovvero è sul business degli online games, dove per il 70% il fatturato deriva da giochi online per Smartphone e il 30% circa da PC games.

E’ un’azienda cinese di cui i giochi sono sviluppati internamente per il 90% e solo per il 10% va a comprare delle licenze di brand già esistenti.

NetEase però non è solo giochi online, infatti possiede anche la società Youdao che è esposta al business dell’earning digitale e poi anche degli streaming di musica e ulteriori servizi accessori.

Per prima cosa andiamo a vedere quello che è il grafico dei prezzi quindi la sede storica dei prezzi di NetEase:

Possiamo vedere come dal 2004 ad oggi quindi in un orizzonte di ben 17 anni questa società ha avuto sempre un trend crescente molto lineare.

Il management ha dimostrato sicuramente di essere capace e di essere poi esposto in un business che è effettivamente redditizio e in forte crescita.

Il business dei giochi online per Smartphone e PC probabilmente lo sarà sempre di più.

In questo grafico possiamo inoltre notare quello che è stata la situazione economica per esercizi passati e prospettici di NetEase.

Possiamo vedere come non abbia dei clamorosi margini di crescita ma comunque sempre in positivo.

Dal 2017 al 2022 in cinque esercizi dovrebbe raddoppiare di fatto quello che è il fatturato, e l’utile dovrebbe avere un aumento del 80%.

A livello di marginalità, al di là del 2019, ha sempre avuto una marginalità costante.

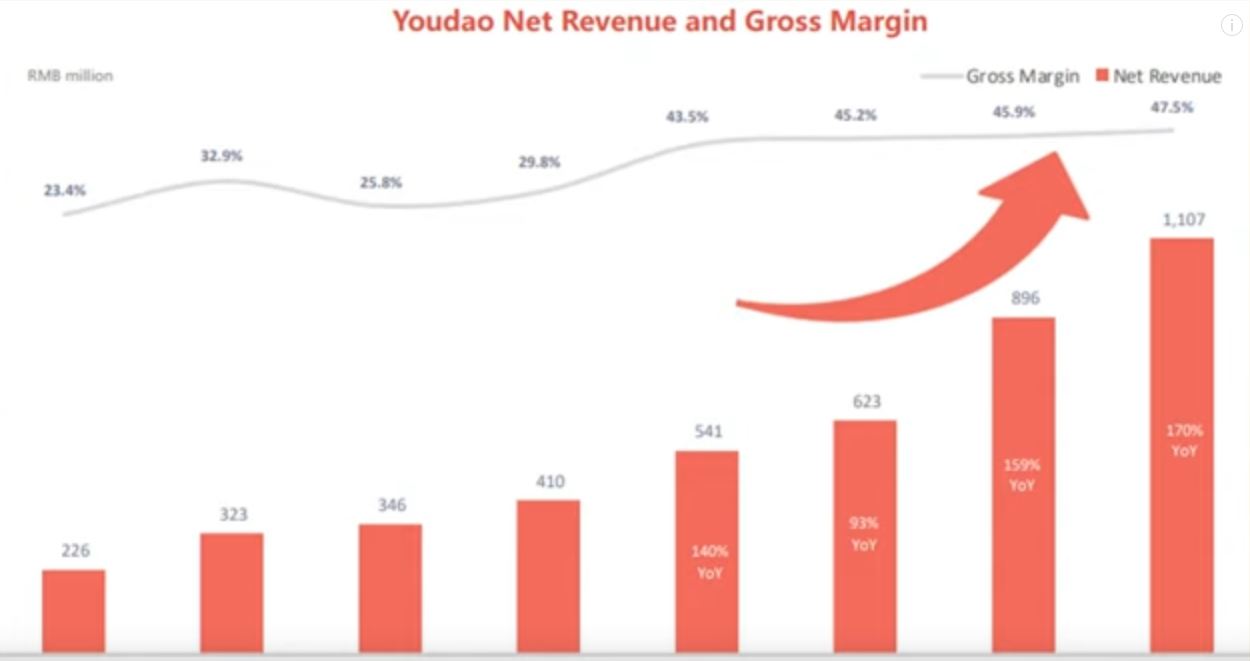

Possiamo quindi considerare NetEase un’azienda matura che sta aprendo anche ad altri business come ad esempio Youdao riferito al digital learning in cui in questa slide possiamo vedere per le ultime trimestrali quello che è stato il fatturato:

La marginalità è andata a crescere con l’ultimo trimestre del 2020 del 47,5% partendo dal primo trimestre del 2019 da un 23,4%, quindi raddoppiando in poco tempo, con il fatturato che da 226 milioni di RNB è passato a un miliardo e 107 milioni di RNB dal primo trimestre 2019 al quarto trimeste 2020, e ogni trimestre ha segnato una crescita.

Quindi è un business molto promettente e anche pensando a un futuro, ci sono molti studi che stimano che il mercato del digital learning andrà via via ad aumentare.

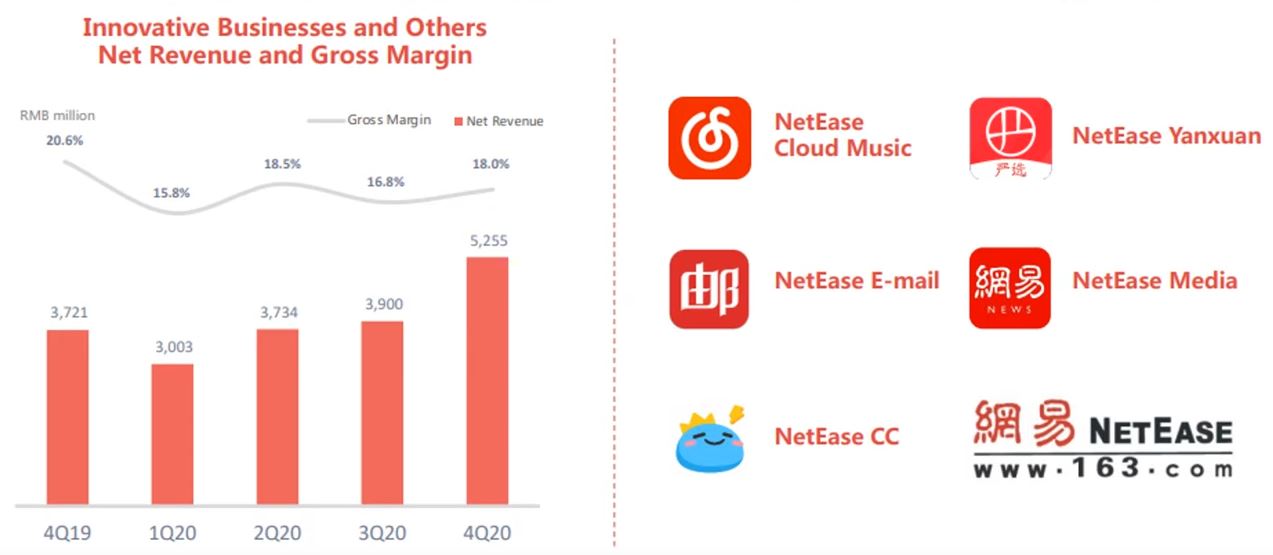

In questa immagine possiamo vedere poi quelli che sono i ricavi di tutti gli altri rami di business della società: NetEase Cloud Music che appunto è quella più importante a livello di contribuzione del fatturato per quanto riguarda l’innovative business and others e poi abbiamo altri rami come appunto i media o l’email e anche qua si può notare come siano business in crescita dal quarto trimestre 2019 al quarto trimestre 2020 si è passati da 3 miliardi e 700 milioni di fatturato di RMB a 5 miliardi e 200 milioni di MB, quindi la crescita è stata notevole.

Possiamo poi andare a vedere quella che è la situazione finanziaria di NetEase dove si può notare come la situazione di liquidità è molto buona.

Dal 2017 al 2022 questa dovrebbe quasi triplicare passando dal 36 miliardi di RMB a 91 miliardi di RMB, quindi è una situazione molto solida.

Ricordiamo poi che ad oggi la società vale circa 72 miliardi di dollari quindi è una realtà molto consolidata.

Per ultima cosa andremo a vedere quelle che sono le valutazioni a livello di pressione in forward e di crescita del fatturato e dell’utile.

Si può vedere come questo per i prossimi esercizi a livello di fatturato andrà ad incrementarsi all’incirca di un 15% l’anno, mentre a livello di utile siamo qualcosa sopra, tra il 18 e il 19% e il price horning dovrebbe nel 2023 valere 18,46 che visti comunque i tassi di crescita e la solida realtà, non è una società che si possa dire sopravvalutata anzi, potrebbe avere dei margini di crescita.

Per il 2021 un price horning stimato di 25 che paragonato magari anche ad altre realtà statunitensi è sicuramente meno; poi si paga il “rischio cina“, infatti ci può essere sempre il governo che magari si mette di mezzo visto che NetEase ha più rami di business all’interno del gruppo potrebbe farne vendere qualcuno oppure comunque mettere delle limitazioni.

Questo potrebbe essere il rischio principale oltre al fatto che si inaspriscano nuovamente le tensioni tra Stati Uniti e Cina e di conseguenza le quotazioni dei titoli cinesi potrebbero risentirne, anche se poi sono titoli che hanno davanti a sé delle prospettive molto rosee in quanto la Cina dovrebbe vedere il proprio PIL crescere del 35% nei prossimi cinque anni e avere la classe media che sarà la protagonista in quanto per scelta politica la Cina vuole diventare sempre più indipendente e quindi puntare più sui consumi interni.

Tutto questo chiaramente dovrebbe favorire anche una realtà come NetEase.

L’ultima società, quella growth che da molti è sempre la più attesa e che tanti potrebbero non conoscere, ma che potrebbe avere dei buoni risultati per questo mese di aprile, è Progyny

Progyny è una società statunitense del settore health care che si occupa di fertilità, quindi va sostanzialmente a porre in essere dei servizi di aiuto alla maternità per quelle coppie che hanno dei problemi di fertilità negli Stati Uniti, proponendo quindi alle aziende che vanno a coprire anche questo campo a livello di copertura assicurativa dei loro dipendenti, e da questo poi Progyny ne guadagna.

Per prima cosa vediamo un attimo quello che è il mercato di riferimento di Progyny:

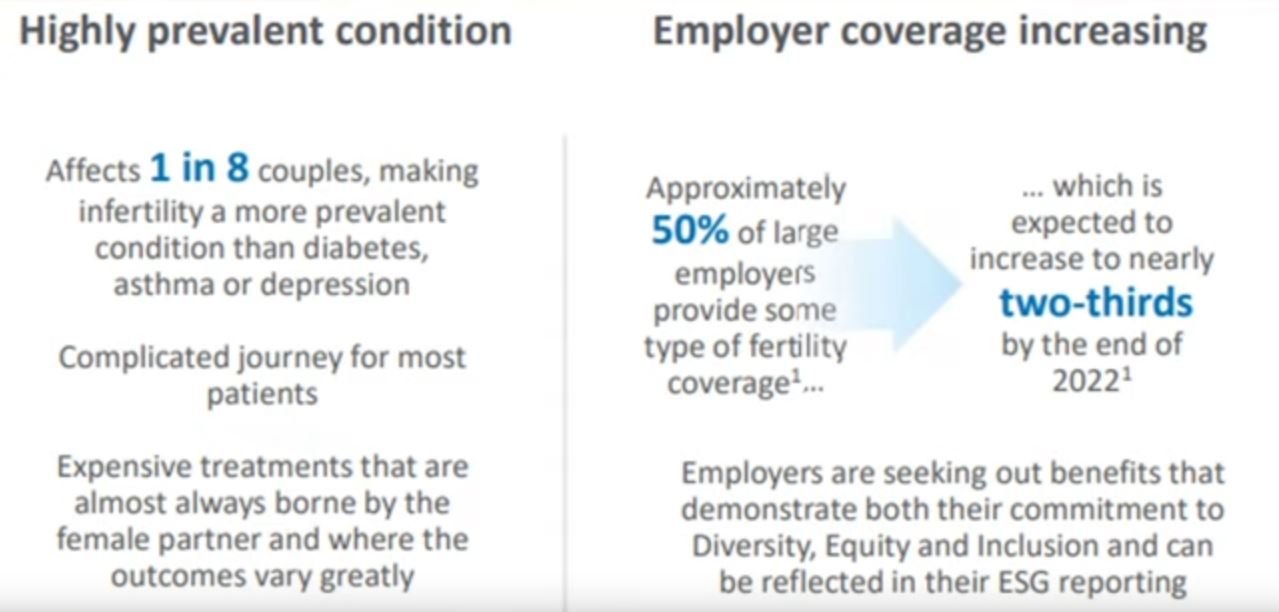

Si può vedere come attualmente una coppia su 8 negli USA soffra problemi di infertilità, e quindi se vogliono avere un bambino sono costrette magari a rivolgersi a Progyny o a realtà simili.

Attualmente il 50% delle società copre questo ramo nella assicurazione che dà ai propri dipendenti, ma è stimato che questo 50% nel 2022 possa allargarsi ai due terzi e quindi è un mercato che dovrebbe crescere ancora.

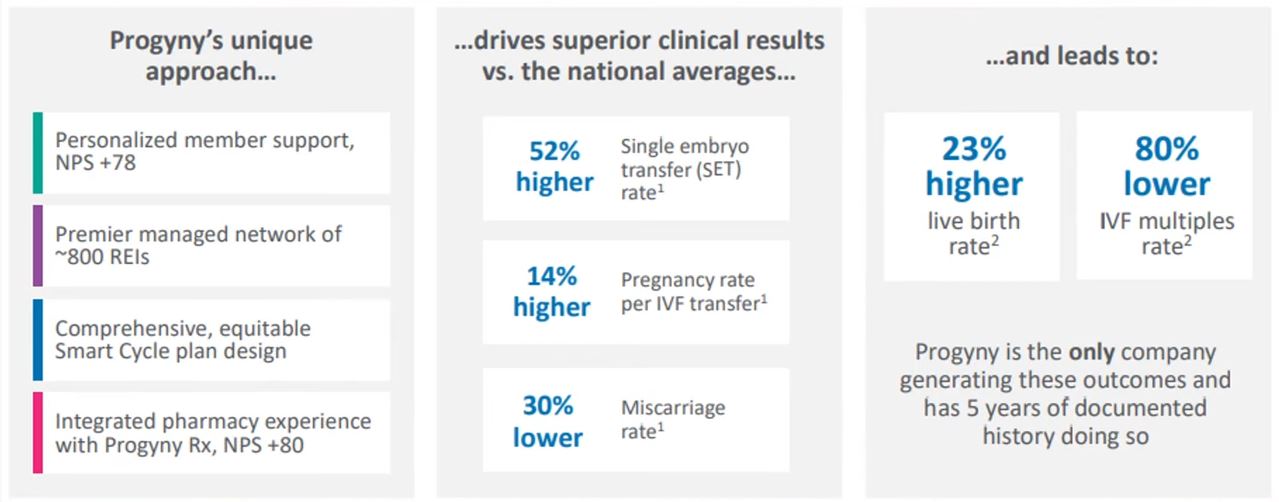

Progyny in questo mercato sembra essere un competitor molto forte in quanto ha diversi dati che mostrano come è un player principale anche a livello di qualità.

Possiamo infatti vedere alcuni dati per quanto riguarda il mercato di riferimento, capendo che siano tra le aziende migliori del mercato.

In questa immaginee poi possiamo vedere quelli che sono gli attuali clienti di Progyny: ci sono Microsoft, Paypal, Google, oltre a diverse altre realtà.

Capite bene che quando ci sono colossi che si sono affidati a questa società per questo ramo di copertura sanitaria per i propri dipendenti danno già diciamo un senso di affidabilità della società.

Possiamo poi vedere come dal 2016 al 2021 i clienti e le aziende clienti di Progyny dovrebbero aumentare in maniera molto vigorosa.

Dovrebbero essere più di 180 le società con un tasso di fidelizzazione del 100%, quindi anche questo è indice di qualità della società, infatti tutte quelle che vanno a diventare clienti tendono poi a rimanerlo nel tempo.

Ad oggi ci sono 2,7 milioni di persone che sono coperte magari dall’assicurazione attraverso Progyny per quanto riguarda questo settore ed è un numero come potete vedere in fortissimo aumento rispetto al 2016.

Dal 2019 al 2021 questo dato dovrebbe pressoché raddoppiare, quindi la realtà è in forte espansione.

Possiamo vedere dal grafico come ha sempre avuto un aumento a livello di prezzo, un trend rialzista che da novembre poi era scoppiato magari in maniera troppo evidente, da novembre a febbraio era quasi raddoppiata in pochissimo tempo e adesso ha una correzione ,come normale che ci sia dopo una simile corsa, e attualmente dista circa un 18% di massimi, che viste poi le correzioni che hanno avuto titoli fortemente growth non è neanche questo massacro.

La società ad oggi capitalizza circa 3,8 miliardi di dollari.

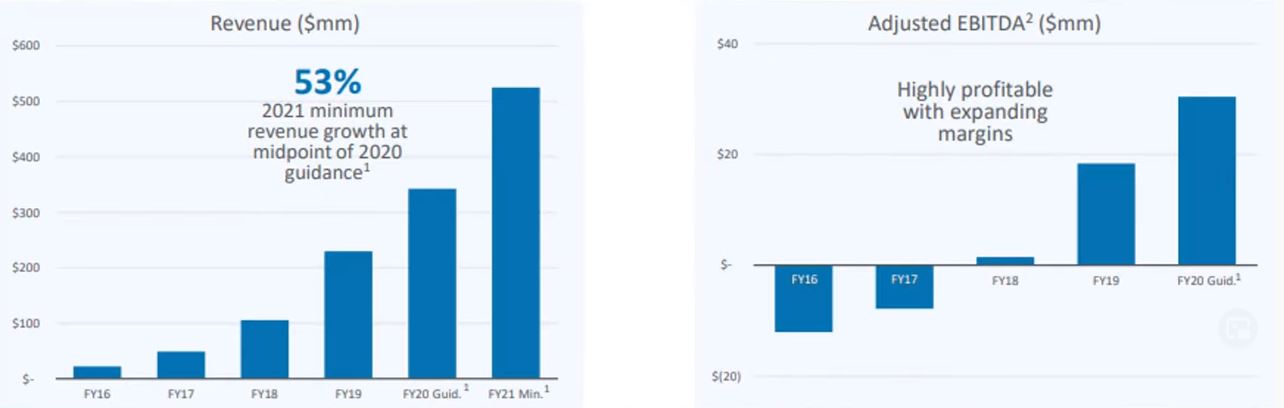

In questo grafico poi possiamo vedere la progressione a livello di Revenue e a livello di EBITDA che ha avuto dal 2016 al 2021, con la stima per quanto riguarda i ricavi, e dal 2016 al 2020 per quanto riguarda le EBITDA.

Si può notare come sono sempre in forte aumento, cosa che va a favore del management e della qualità poi del lavoro svolto.

Questo è dato dal fatto che il 100% delle società che si rivolgono a Progyny poi sono rimaste con Progyny, quindi ha un tasso di fidelizzazione molto elevato che fa capire come questa società lavora bene, è ben esposta nel proprio settore, e quindi potrà continuare a crescere.

A livello di valutazione possiamo notare come per il 2021 è previsto un price earning di 101 che poi dovrebbe andare a ridursi a 63,92 nel 2022, e a 35,25 nel 2023.

Sono stime di un fortissimo aumento a livello di utile è anche una forte crescita a livello di fatturato che dovrebbe andare a crescere del 55% nel 2021, del 43% nel 2022 e nel 2023 di quasi un 40%.

Quindi una società fortemente growth che poi a livello di valutazione di price horning non sembra essere molto elevato, soprattutto considerando il fatto che è americana e che può avere spazio anche di crescita a parità di utili.

In più se continuerà a crescere chiaramente il titolo ne andrà beneficiare.

Per questo mese è tutto, vi invitiamo ad attivare le notifiche in modo da essere al corrente di ogni nuovo articolo che verrà pubblicato sul nostro sito.